Очень огорчает использование модных словечек и хайповых тем в управлении: опять заставляют разработать KPI самому себе, чтобы премия зависела от того, насколько красиво план будет подогнан под факт. При этом на входе в задачу нет ни Стратегии, ни Сбалансированной системы показателей (далее ССП) предприятия. Собственно поэтому пишу статью со схемами, чтобы упорядочить материал для себя и потом для руководства.

Введение

Сбалансированная система показателей (balanced scorecard, BSC) — это основа для построения модных сейчас KPI. В кои-то веки Википедия пишет относительную правду:

Использование ключевых показателей эффективности даёт организации возможность оценить своё состояние и помочь в оценке реализации стратегии…

KPI базируются на системе сбалансированных показателей (англ. Balanced Scorecard, BSC)…

Общая схема этапов аналитической работы выглядит следующим образом: сначала вырабатывается Стратегия компании (очень серьезная задача, требующая больших усилий), потом, в рамках определенных принципов и плана крупных стратегических мероприятий, разрабатывается Сбалансированная система показателей предприятия (предмет этой статьи), и только после этого, имея на входе два нормальных и понятных документа, можно разработать ключевые показатели эффективности работы для основных и вспомогательных подразделений (тоже большая задача, требующая не формального подхода).

За основу материала взята классика: «Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегий к действию.», все реквизиты книги полностью приведены в конце.

Истоки появления системы сбалансированных показателей

Краткие тезисы для обоснования появления новой, расширенной по отношению к финансовой, системе учета [1].

Повышение конкуренции в эру информации

Индустриальная эра – это масштаб производства и массовый выпуск товаров. Информационная эра – это гибкая связь бизнес-процессов и ориентация на клиента/потребителя. Компании новой эпохи структурированы (организованы) на основе новых концептуальных решений:

- Рынок ориентированный на покупателя

- Тесное взаимодействие с клиентами и поставщиками

- Постоянные инновации и изменения

- Интеграция бизнес-процессов

Скорость учета для целей управления

Финансовый учет – это исторически сложившаяся практика, включающая следующие составляющие:

- Оценка затрат

- Анализ дохода и прибыли

- Анализ денежных потоков

Проблемы использования данных финансового учета в управлении состоят в том, что есть большая задержка в формировании данных для оценки: только после закрытия периода. Трудно точно и достоверно финансово оценить нематериальные активы или бизнес процессы, лояльность клиентов и т.д.

Выход – в выработке расширенной модели управления. Модель финансового учета (бухучета) в идеале распространяется на оценку материальных и интеллектуальных активов, продуктов и услуг, мотивированных и опытных работников, внутренние бизнес-процессы, клиентов и т.д.

Разработка Системы сбалансированных показателей

Структура и составляющие

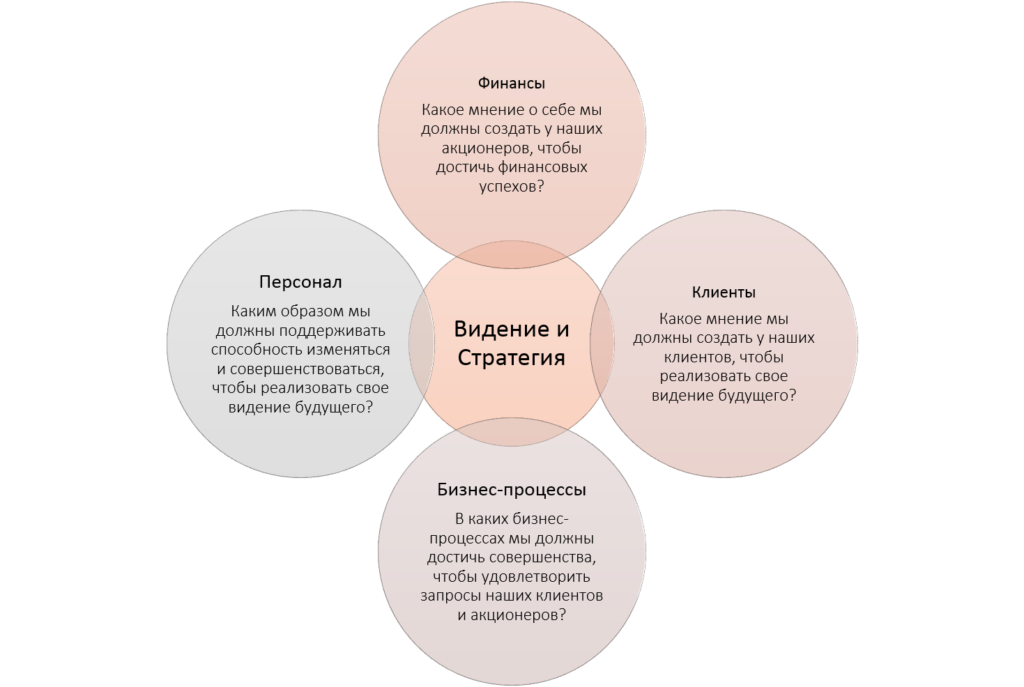

Сбалансированная система показателей состоит из 4-х составляющих:

- Финансовая составляющая. Финансовые показатели сохранены в ССП, поскольку они оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании.

- Клиентская составляющая. Клиентская составляющая в свете ССП рассматривается как потребительская база и сегмент рынка, в которых конкурирует компания. В нее входят удовлетворение потребностей клиентов, сохранение и увеличение клиентской базы, объем и доля целевого сегмента рынка.

- Составляющая внутренних бизнес-процессов. Показатели данного направления сосредоточены на оценке внутренних процессов, от которых в огромной степени зависит удовлетворение потребностей клиентов и достижение финансовых задач компании в целом.

- Составляющая обучения и развития персонала. Эта составляющая ССП определяет инфраструктуру, которую надлежит создать, чтобы обеспечить долговременные рост и совершенствование. Организационное обучение и рост имеют три главных источника: люди, системы и организационные процедуры.

Этапы разработки ССП

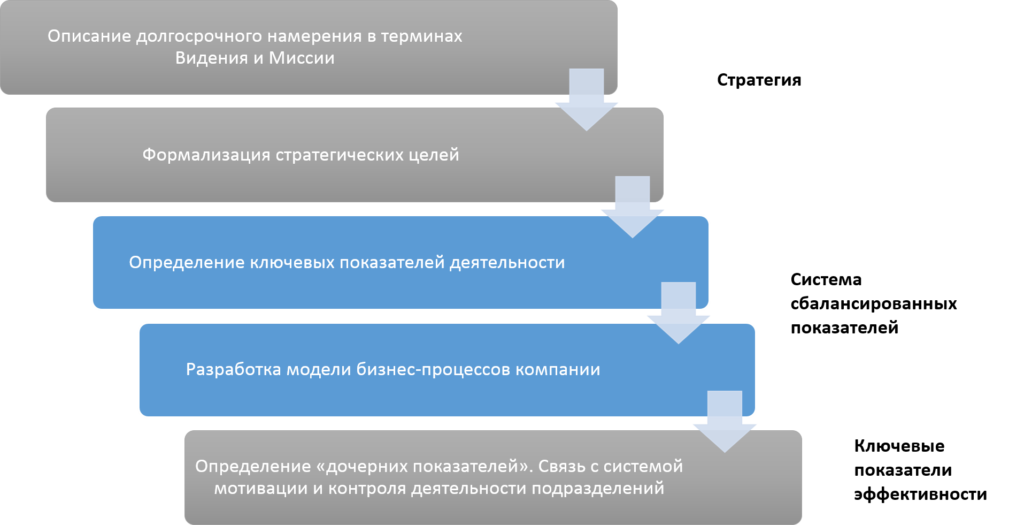

Последовательность шагов разработки ССП, в рамках единого процесса от Стратегии до Тактики, представлена на схеме ниже.

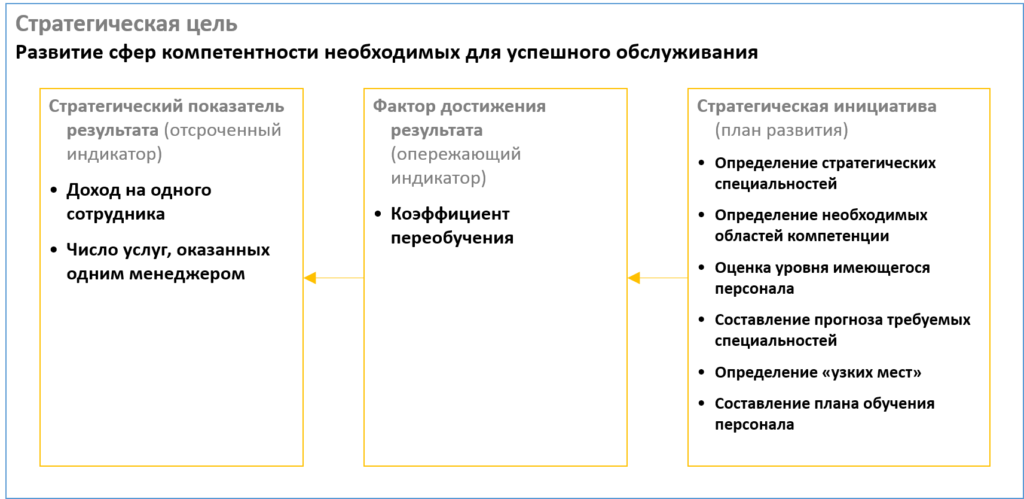

Три основных принципа связи ССП со Стратегией:

- Причинно-следственные связи;

- Факторы достижения результатов;

- Взаимосвязь с финансовыми или операционными результатами.

Финансовая составляющая

Показатели финансовой составляющей определяются исходя из текущего этапа жизненного цикла продукта (рост, зрелость, спад) и выбранного стратегического направления (расширение, сокращение издержек или НИОКР).

| Рост дохода и расширение структуры деятельности | Сокращение издержек и повышение производительности | Использование активов и инвестиционная деятельность | |

| Рост | Показатель роста объема продаж в сегменте рынка Процент дохода от продаж нового продукта или услуги | Доходы/Персонал | Инвестиции (% от продаж) Исследования и развитие (% от продаж) |

| Зрелость | Доля целевых клиентов Перекрёстные продажи Прибыльность продукта | Собственные издержки | Коэффициент ликвидности Коэффициент использования активов |

| Спад (сбор урожая) | Прибыльность продукта и клиента Процент неприбыльных клиентов | Себестоимость единицы продукции | Окупаемость Производительность |

Пояснение: жизненные циклы продуктов и стратегические направления бизнеса должны быть определены на этапе выработки Стратегии. Неразумно выбирать показатель «Доля инвестиций», если нам надо сокращать издержки или повышать производительность.

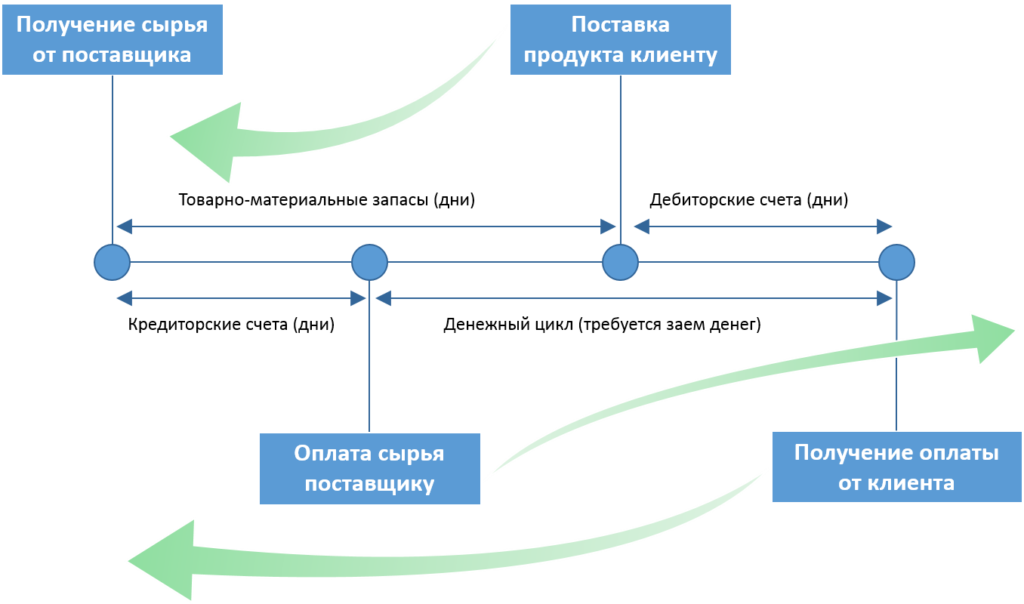

Показатели денежного цикла

Кроме основных финансовых показателей, описанных выше, нужно обязательно включать в систему показатели денежного цикла, оптимизирующие не только использование денег, но и существенно меняющие внутренние бизнес-процессы и клиентский опыт.

Клиентская составляющая

Основа анализа – сегментация рынка и потребительская ценность предложения. Ключевые показатели сегментации:

- Доли рынка по направлениями и группам товаров;

- Стабильность/Сохранение клиентской базы;

- Динамика изменения клиентской базы;

- Показатели удовлетворения потребностей клиента;

- Показатели прибыльности клиента.

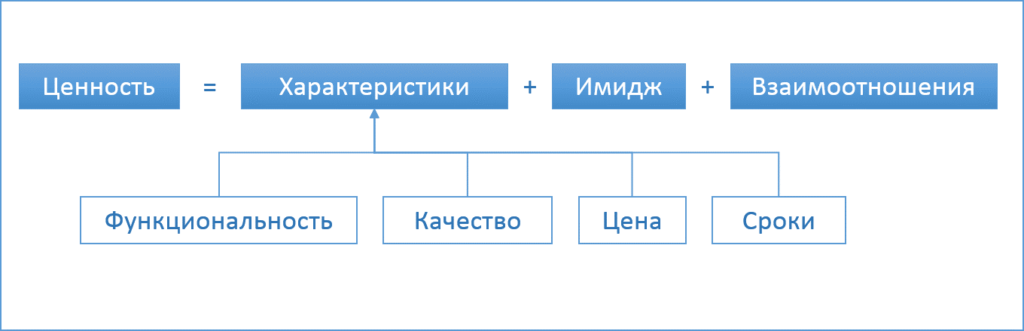

Показатели потребительской ценности предложения;

- Характеристика товаров и услуг;

- Взаимоотношения с клиентами;

- Имидж и репутация Компании.

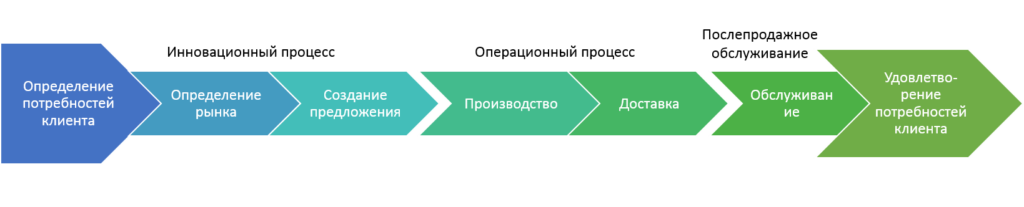

Внутренние бизнес процессы

Основа анализа – эффективность процессов. Ключевые процессы:

- Инновационный процесс;

- Операционная деятельность;

- Послепродажное обслуживание.

Показатели инновационного процесса:

- Продолжительность разработки;

- Управление брэндом;

- Лидерство в моде.

Показатели операционного процесса:

- Технологическое время;

- Показатели качества;

- Показатели издержек.

Показатели послепродажного обслуживания:

- Скорость обслуживания;

- Выставление счетов.

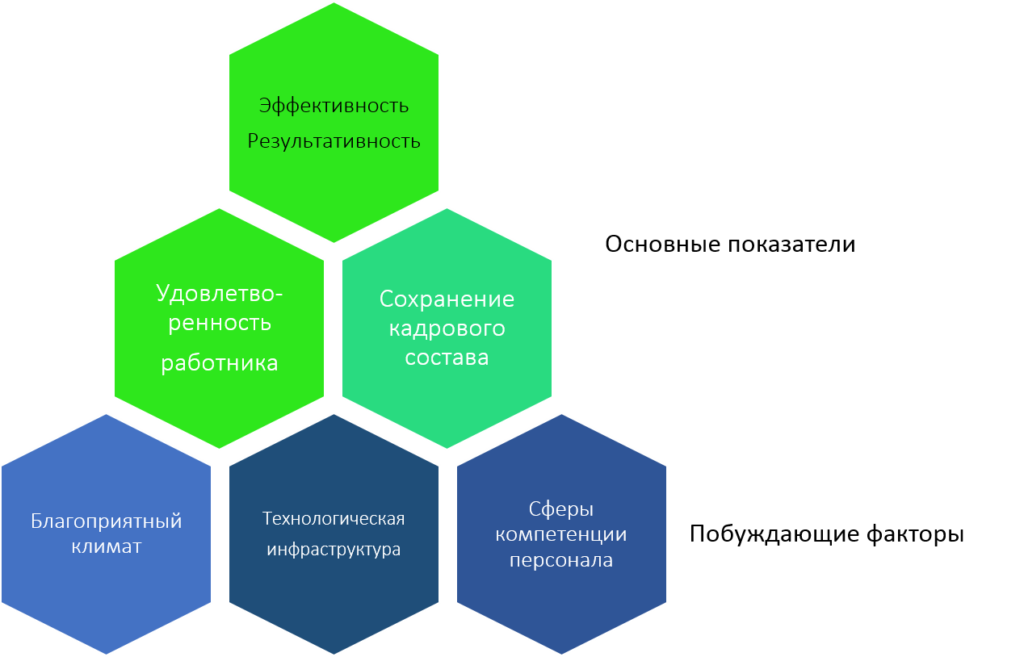

Обучение и развитие персонала

Возможности работника:

- Статус персонала;

- Удовлетворенность работника;

- Сохранение кадровой базы;

- Эффективность персонала.

Факторы обучения и развития:

- Переобучение персонала;

- Использование возможностей ИС.

Мотивация, полномочия и соотнесение целей:

- Выдвинутые и внедренные предложения;

- Совершенствование процессов;

- Соответствие личных целей корпоративным;

- Показатели работы в команде.

Краткое резюме

Чтобы преодолеть ограниченность стратегического управления компанией на основании только финансовых данных необходимо переходить к расширенной модели анализируемых показателей.

Для того, чтобы разработать такую Сбалансированную систему показателей, сначала необходимо подготовить Стратегию компании и строго (четко, понятно, недвусмысленно) определить цели и направления развития. После этого можно сформулировать финансовые и не финансовые показатели, по которым возможно отслеживать стратегическое движение.

При декомпозиции целей верхнего уровня очень важно отслеживать Причинно-следственные связи и выстраивать логическую цепочку взаимосвязи показателей нижнего уровня с финансовыми или операционными результатами Компании.

Только после разработки Сбалансированной системы показателей можно переходить к разработке показателей эффективности работы подразделений компании и управлению по целям и KPI.

Источники:

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегий к действию. — 2-е изд., испр. и доп. / Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 2004. — 320 с.: ил. ISBN 5-901028-55-4

Статьи по теме